物価対応料とは?点数・算定要件・掲示義務をわかりやすく解説

令和8年度診療報酬改定で、医療材料費や光熱水費などの物価高騰に対応するための新たな加算として物価対応料が新設されました。届出不要で全ての医療機関が算定できる、シンプルな加算です。

この記事では、物価対応料の点数・算定要件・掲示義務について解説します。

物価対応料とは

物価対応料は、令和8年度及び令和9年度における物件費(医療材料費、食材料費、光熱水費、委託費等)の高騰に対応するために新設された加算です。

外来・在宅ベースアップ評価料の施設基準と届出方法を解説

外来・在宅ベースアップ評価料の点数(初診17点・再診4点)、評価料(Ⅰ)(Ⅱ)の違い、施設基準、届出方法を解説。掲示義務は不要ですが、職員への周知義務があります。R8改定での大幅増点についてもまとめました。

が職員の「賃金改善」を目的としているのに対し、物価対応料は物価高騰への対応を目的としています。

最大の特徴

- 届出不要 — 施設基準の届出は必要ありません

- 全医療機関が算定可能 — 外来・在宅・入院すべてが対象

- 令和9年6月に2倍 — 段階的に引き上げられます

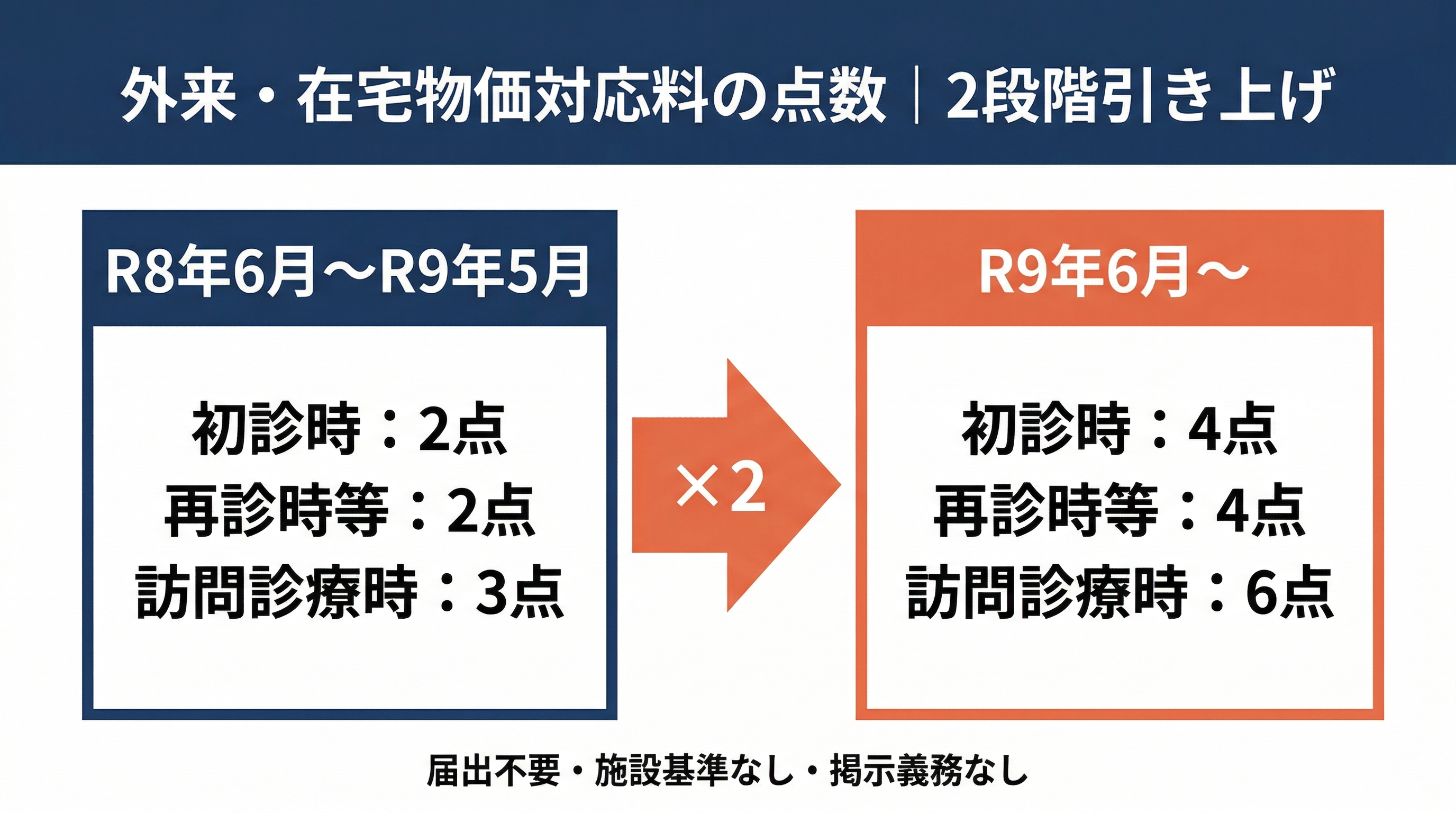

点数(令和8年度・令和9年度の2段階)

外来・在宅物価対応料

| 算定場面 | R8年6月〜R9年5月 | R9年6月〜 |

|---|---|---|

| 初診時 | 2点 | 4点 |

| 再診時等 | 2点 | 4点 |

| 訪問診療時 | 3点 | 6点 |

入院物価対応料(1日につき)

入院物価対応料は、算定している入院基本料の種類に応じて点数が異なります。主な例:

| 入院基本料 | 点数 |

|---|---|

| 急性期病院A一般入院料 | 66点 |

| 急性期病院B一般入院料 | 58点 |

| 急性期一般入院料1 | 58点 |

| 急性期一般入院料2〜3 | 45点 |

| 地域一般入院料1〜2 | 32点 |

| 療養病棟入院料1 | 12〜18点 |

入院物価対応料も令和9年6月以降は所定点数の2倍(100分の200)で算定します。

算定要件

外来・在宅物価対応料

- 初診時:入院中の患者以外の患者に対して初診を行った場合

- 再診時等:入院中の患者以外の患者に対して再診又は短期滞在手術等基本料1を算定すべき手術又は検査を行った場合

- 訪問診療時:在宅で療養を行っている患者であって通院が困難なものに対して訪問診療を行った場合

入院物価対応料

入院基本料(特別入院基本料等を含む)、特定入院料又は短期滞在手術等基本料(短期滞在手術等基本料1を除く)を算定している患者について、1日につき算定します。

ベースアップ評価料との違い

物価対応料とベースアップ評価料は、同じ令和8年度の処遇改善・物価対応の枠組みですが、性質が異なります。

| 項目 | 物価対応料 | ベースアップ評価料 |

|---|---|---|

| 目的 | 物件費の高騰への対応 | 職員の賃金改善 |

| 届出 | 不要 | 必要 |

| 施設基準 | なし | あり |

| 使途の制限 | なし | 賃金改善に充当 |

| 賃金改善報告 | 不要 | 毎年8月に報告書提出 |

| 点数 | 初診2点・再診2点(R8) | 初診17点・再診4点 |

| 掲示義務 | 完全になし | 届出施設基準一覧への記載 |

物価対応料は使途の制限がなく、医療材料費・光熱水費・委託費など、物価高騰により増加した物件費に広く充てることができます。

掲示義務について

物価対応料には施設基準がなく、届出も不要です。そのため:

- 加算特有の掲示義務 → なし

- 届出施設基準一覧への記載 → 不要(届出していないため)

- ウェブサイトへの掲載 → 不要

掲示義務は完全にありません。 ベースアップ評価料とは異なり、届出すら不要なので、施設基準一覧にも含める必要がありません。

ただし、患者への情報提供として、物価対応料を算定している旨を任意で掲示することは問題ありません。

まとめ

物価対応料は、物価高騰に対応するための全医療機関向けの加算です。

- R8新設、届出不要・施設基準なし

- 外来・在宅:初診2点・再診2点・訪問3点

- R9年6月に2倍(初診4点・再診4点・訪問6点)

- 入院も入院基本料に応じた点数あり

- 使途の制限なし(物件費全般に充当可能)

- 掲示義務は完全になし

- ベースアップ評価料とは目的・届出・報告義務が異なる

届出不要なので、算定を開始するにあたっての事務的な負担はほとんどありません。レセプトへの記載のみで算定可能です。

掲示義務のWeb対応についてお困りの方は、お気軽にお問い合わせください。

参考資料

- 令和8年度診療報酬改定について — 厚生労働省

- 医科診療報酬点数表(令和8年厚生労働省告示第69号) — 厚生労働省

- 令和8年度診療報酬改定説明資料等 — 厚生労働省